主页 > 钱包imtoken官网 > 经济学家眼中的数字货币系列之五:风起云涌(风险)

经济学家眼中的数字货币系列之五:风起云涌(风险)

【编者按】面对数字货币的新挑战,经济学家分为两类。 一类嗤之以鼻,认为数字货币是不值一提的投机泡沫; 另一班小心翼翼地接受了它,开始了前沿的探索性研究。 随着数字货币的发展,越来越多的经济学家加入了第二阵营。 为此,凯叔推出了《经济学家眼中的数字货币》系列文章,是目前最全面的数字货币文献综述。 从分类、市场、交易、价格、风险、监管等方面,总结了全球经济学家对数字货币的前沿理论研究,为有兴趣的研究者提供了有益的借鉴和参考。 本文是该系列文章的第五篇风险文章,下一篇将是最后一篇监管文章,敬请期待。

英国《金融时报》2017年11月30日一篇题为《比特币一天之内从牛市转熊市再回到牛市》的报道中,有这样一段话:“2008年9月,雷曼兄弟倒闭后,美股历时24天跌至20%后进入熊市;而新时代加密货币比特币则不断突破牛市最高记录,仅用了6个小时就再次突破了周三的牛市纪录。

风险和波动性研究

高风险、强波动性是数字货币的特点。 无论是从历史价格走势图上的直观感受,还是从大众财经媒体的报道中,我们都能清晰地感知到数字货币不同于传统金融资产的特征。

学术界对数字货币尤其是比特币的风险和波动性的学术研究主要集中在几个方向:一是研究比特币的收益、波动性和投机性,并与其他资产进行比较,比如黄金,美元和证券,用来了解比特币的分类和作用。 二是探索研究比特币波动率的有效方法。 三是比特币波动率随时间变化的趋势,以及从短期和长期、低频和高频角度研究波动率的差异。 第四是其他类型的数字货币与比特币在波动率方面的关系。 第五,利用Random Walk和Borwnian运动理论研究比特币波动率的长期记忆(Long memory)和连续波动。

资产配置必不可少

研究数字货币的风险和波动性是否有任何实际应用? 不仅存在,而且意义重大,因为数字货币有潜力成为资产配置中不可或缺的优秀投资组合。

回顾《经济学家眼中的数字货币》系列的分类文章,我们提到很多研究者将比特币归类为资产类别而非货币。 此外,也有学者认为比特币是一种商品,也有学者简单地把比特币认定为一种新型的混合资产(详见分类)。 Grinberg(2011)质疑比特币作为证券、投资合约、商品或货币的分类,认为比特币的合法化之路不会一帆风顺,这将导致价格大幅波动。

由于数字货币的独特性,很难对其进行分类,但非常适合在资产配置中充当另类资产的角色,符合分散投资的原则。

Dyhrberg (2016a) 认为比特币在金融体系和投资组合中具有一定的作用。 Katsiampa(2017)也持类似观点。 他认为,研究比特币的波动性很重要,因为比特币的市值增长迅速,在金融市场中的地位更加突出。

为了更深入地研究比特币等数字货币的波动性,有必要找出最合适的模型和方法。 Dyhrberg(2016a)使用 GARCH 模型研究比特币波动率,发现:比特币波动率随着观察时间的增加而增加,并呈现出非平稳状态(non-stationarity)。 他的发现证实了 Enders (2010) 的研究。 恩德斯说,比特币最值得注意的特征是其波动性的可变性,在某些时期极高,而在其他时期则很低。 通过恩格尔拉格朗日乘数检验可以得出比特币价格对数差的残值表现出强烈的ARCH效应,印证了比特币波动率的变化特征。 Katsiampa (2017) 在这些基础上更进了一步。 他使用多种 GARCH 模型来检验比特币的波动性,并比较得到的结果,以找到最适合比特币研究的模型。 通过他的研究,他发现 AR-CGARCH 模型是最好的模型。 同时,他提出在研究比特币波动率时,要特别关注Conditional Variance的长期和短期成分。 然而,克莱因等人。 (2018) 发现比特币回报在市场震荡期间是不对称的,因此他们认为 FIAPARCH 是研究比特币条件波动性的最佳模型。

Cheah 和 Fry(2015)认为,比特币是一个高度投机和波动的市场,充满投机泡沫,认为比特币的价值是不确定的,接近于零。 然而,布劳 (2017) 不同意。 他认为,在研究了2013年比特币的首次价格大幅波动后,可以得出结论,比特币的高波动并不是投机交易造成的。 他的理由是:在高波动时期,投机交易量不高; 投机交易量与比特币波动率不是正相关,而是负相关; GMM模型进行单变量和多变量检验,得出与上述相同的结论:概率回归模型用于衡量比特币价格极端变化的天数与投机交易水平呈负相关。

从另一个角度来看,市场上有2000多种数字货币,它们的波动性也不同。 了解它们的风险特征,即波动性,有助于投资和风险管理。 Gkillas 和 Katsiampa(2018)使用最新的 5 种主流币(比特币、以太币、瑞波币、比特币现金和莱特币)的数据,利用极值原理(Extreme Value Theory)研究其收益尾部区域的特征。 他们的研究发现,比特币现金的风险最大,而比特币和莱特币的风险最小。

内部和外部风险管理和对冲

比特币的风险管理和对冲可以从内部和外部两个方面来看:在内部,比特币衍生品,如比特币期货,用于对冲比特币或其他数字货币的价格波动风险。 对此,有必要了解比特币衍生品与所有数字货币之间的内在联系以及对冲的有效性; 外部是指通过投资比特币来降低其他资产类别投资的风险,即利用比特币与其他资产类别之间的弱相关性来分散投资。 一方面,它更关注比特币与整体市场的动态关系,而不仅仅局限于比特币与某类投资产品的关系。 目前学术界更多关注外部风险管理和对冲,对内部风险管理的研究较少。 可能认为比特币衍生品刚刚问世,还需要一段时间才能发挥应有的作用。

内部风险管理和对冲主要看2017年12月开始交易的比特币期货能否用于对冲比特币以外的其他数字货币的风险,也称为交叉对冲(Cross Hedging)。 为了测试交叉对冲的有效性,我们使用最小方差对冲比率,它假设价格呈正态分布。 该模型计算出的最小波动率对冲比率h是比特币期货可以对冲的资产占整个资产的百分比。

h之所以称为最小波动率对冲比率,是因为即使采用其他方法,也无法通过对冲来降低整个资产组合的风险。 用这个方法可以算出Ripple的h是0.612,Ethereum的是0.483,Dodge的是0.861。 以Ripple为例,0.612意味着如果你持有Ripple,你可以做空比特币期货来覆盖Ripple 61.2%的风险。 同理可以覆盖以太坊48.3%的风险和道奇86.1%的风险。 也就是说,使用同样的比特币期货进行套保,Dodge币的套期保值风险效率高于Ripple币,而Ethereum的套期保值效率最低。 因为道奇币有 13.9% 的风险敞口,而以太坊有 51.7% 的风险敞口。

这些最小波动率对冲比率反映了数字货币的系统性风险,即所有数字货币共同面临的风险。 另一方面,未被最小波动率对冲比率覆盖的部分,如13.9%或51.7%,是独立风险,与比特币无关。 从数据中可以看出,大多数数字货币之间是没有关联的。 只能说比特币期货等比特币衍生品可以有效对冲比特币风险,但对其他数字货币的风险管理不是很有效。

但是,从数字货币行业发展的历史来看,数字货币之间的相关性和对冲比例会越来越小。 主要原因是数字货币的底层技术发展非常迅速。 比特币出现时比特币下载,占据了当时数字货币市场的绝大部分。 同时期的其他大部分数字货币都是从比特币体系中衍生出来的,并使用相同的工作量证明机制(Proof-of-Work),我们称之为第一代数字货币。 后来的以太坊以及随之而来的大量替代货币,都是基于智能合约机制(Smart Contract),我们称之为第二代数字货币。 最近,EOS发展迅速。 它基于利息机制(Proof-of-Stake),我们称之为第三代数字货币。 随着各种类型的数字货币不断涌现,这些不同类型的数字货币基于不同的底层技术和原理,因此它们的联动性和对冲比例必然会越来越小。

外部风险管理和对冲,利用数字货币降低传统金融投资和资产管理中的风险一直是研究的热点。 鲍尔等。 (2018) 发现比特币的回报与其他传统资产——证券、外汇、大宗商品等有很大不同,它们之间的相关性极低,因此无论是在正常还是动荡的市场环境中,比特币都成为了很好的投资工具分散风险。 Baur 还发现,三分之一的比特币由投资者持有,因此比特币的交易媒介功能相对于其他资产而言较弱。 然而,随着越来越多的人接受和使用比特币,其波动性可能会影响金融和货币体系的稳定性。 但从目前来看,尤其是从比特币与其他资产相关性较低的角度来看,我们仍然认为比特币是一个很好的分散风险的投资工具,但同时我们对比特币的风险保持谨慎对自然界进行全面的分析和研究还处于非常早期的阶段。

Baur 和 Lucey(2010)定义,对冲资产、风险分散资产(Diversifier)和安全资产(Safe Haven)被广泛使用。 套期资产是指与被套期资产的收益不相关或负相关的资产; 分散风险资产是指与被套期资产正相关但非绝对相关的资产; 安全资产是指与被套期资产负相关或不相关的资产。

学者们以这些套期保值定义为标准,运用动态相关方法,发现了一些有趣的结论。

布里等人。 (2017)使用动态条件相关(DCC)模型检测比特币与全球主要股票指数、债券、石油、黄金、商品指数和美元指数,以区分比特币作为对冲资产和风险分散资产。 仍然是安全资产。 该研究表明,比特币更多地体现了一种风险分散资产,而不是一种对冲资产。 然而,随着亚洲股市暴跌,比特币已显示出自己是一种安全资产。 这项研究表明,比特币的对冲、风险分散和安全属性会随着时间而改变。 其他学者在不同时间点的研究也得出了相同的结论。

另一项研究使用了与 Bouri 相同的方法和模型,但目标不是一大类金融资产,而是主要货币。 厄克特等人。 (2018) 研究了比特币是否可以作为主流货币的对冲或安全资产比特币下载,以每小时为基础,因为它的每日波动性很高。 该研究采用非对称动态条件相关(ADCC)模型进行分析,发现比特币可以成为瑞士法郎CHF、欧元EUR、英镑GBP以及澳元AUD、加元CAD的对冲资产, 和日元。 日元的风险分散资产。 该研究还应用了非时态 Hansen (2000) 测试模型,得出的结论是,在极度动荡的市场环境中,比特币可以成为加元 CAD、瑞士法郎 CHF 和英镑 GBP 的安全资产。

Bouri 和 Urquhart 的研究表明,比特币很少被用作对冲资产,它通常是一种风险分散资产和安全资产。 同时我们可以推断,比特币的风险对冲功能在高频下可以得到更好的实现。

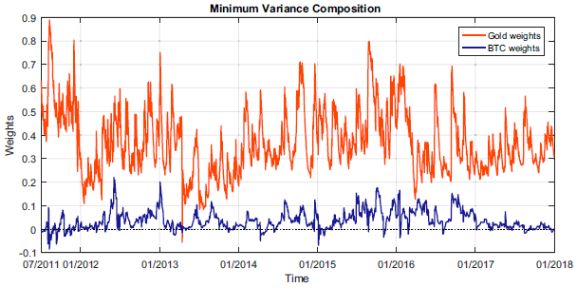

克莱因等人。 (2018) 从比特币的对冲功能角度提出,比特币和黄金有很大的不同。 黄金一直被认为是市场动荡时规避风险的好去处,但比特币不同,比特币和市场一样波动。 克莱因采用动态相关分析法研究比特币与股指、商品指数的波动关系,并与黄金进行对比。 比较中使用了投资组合分析,强调了黄金和比特币在市场动荡时期的表现。 在度量方面,使用BEKK-GARCH模型计算黄金和比特币随时间变化的条件相关性(Time-Varying Conditional Correlations)。 研究结果表明,黄金和白银具有相似的波动特性。 但从资产组合的角度来看,比特币不具备黄金等安全资产的属性。 以投资组合(Portfolio-Based)为基准,评估比特币对标普500(S&P500)、黄金、MSCI全球股指的避险能力,结果显示,黄金的避险功能占主导地位,平均为36.98资产的百分比。 套期保值效果可达90%。 相比之下,比特币只能有3%~4%的避险功能。 下图是克莱因报告中黄金和比特币在资产组合风险管理中的对冲功能对比。 可以明显看出,比特币的避险功能远不如黄金。

然而,早先的 Dyhrberg(2016a)也使用非对称 GARCH 模型研究了比特币和黄金的对冲特性,但得出了不同的结论。 Dyhrberg 证明比特币可以对冲金融时报证券交易所指数(Financial Times Stock Exchange Index),同时比特币也可以在短期内对冲美元指数。 比特币在多个维度上都具有与黄金相似的避险能力,因此研究认为,比特币与黄金一样,可以作为很好的风险管理工具。

为什么用同样的方法得出不同的结论呢? 我们看到 Dyhrberg 的文章中使用的数据时间比 Klein 等人早了两年。 上面的文章,所以可以推断比特币的波动率本身在两年后发生了很大的变化。 有趣的是,即使是同一个作者对比特币的波动性和对冲也有不同的看法。 Dyhrberg 在 2016 年发表了两篇研究文章。Dyhrberg (2015a) 认为比特币的对冲是在黄金和美元之间。 Dyhrberg (2015b) 认为比特币的对冲性高于最初的估计,可用于对冲英国股票和美元。

不同的研究者,甚至不同时期的同一研究者,对比特币的避险功能有着不同的看法。 这在数字货币的世界里并不少见,因为数字货币是一个瞬息万变的新领域。 这从许多研究数字货币结构性断裂的学者的研究成果中可以看出。 其中,Thiesa(2018)利用贝叶斯变化点(BCP)方法研究比特币的平均收益和波动率,发现比特币的结构变化非常频繁。

从这些经济学家对比特币在不同时期的风险波动和避险属性的多角度研究结果来看,我们可以认为,比特币虽然不是万能的避险资产,但可以在一定的时间和效率范围内使用。 某些主要货币作为对冲表现良好。 同时,大多数研究喜欢将比特币与黄金进行比较,因为它们可以在其他类型资产的风险管理中发挥类似的作用。 这些研究的结论普遍认为,比特币和黄金有相似之处,但比特币的风险管理和避险功能不如黄金。

风险篇结束后,关注公众号查看本系列前几篇文章,下篇监管篇——与时俱进,敬请期待。 英文文献综述草稿全文请进入微信公众号econview下载。

===参考文献:====

·Dyhrberg, AH, (2016a)。 比特币、黄金和美元——GARCH 波动率分析,金融研究快报,第 16 卷,2016 年,第 85-92 页,ISSN 1544-6123,//doi.org/10.1016/j。 frl.2015.10.008.

·Katsiampa, P., (2017)。 比特币的波动率估计:GARCH 模型的比较。 经济学快报,第 158 卷,2017 年,第 3-6 页,ISSN 0165-1765,//doi.org/10.1016/j.econlet .2017.06.023

·Enders, W., (2010)。 应用计量经济学时间序列。 威利。

· Cheah, ET, Fry, J., (2015)。 比特币市场的投机泡沫? 对比特币基本价值的实证研究。 经济学快报,第 130 卷,2015 年,第 32-36 页。 ISSN 0165-1765,//doi.org/10.1016/j.econlet.2015.02.029。

·Blau, BM, 2017。比特币的价格动态和投机交易。 水库。 诠释。 公共汽车。 财务。 41、493–499。

·Baur, DG & Dimpfl, T. & Kuck, K. (2018)。 比特币、黄金和美元——复制和扩展,Finance Research Letters,第 25 卷,2018 年,第 103-110 页,ISSN 1544-6123,//doi.org/10.1016/j.frl.2017.10.012

·Bouri、Elie & Molnár、Peter & Azzi、Georges & Roubaud、David & Hagfors、Lars Ivar (2017)。 关于比特币的对冲和避风港属性:它真的不仅仅是一个分散器吗?,Finance Research Letters,第 20 卷,2017 年,第 192-198 页,ISSN 1544-6123,//doi.org/10.1016/j.frl。 2016.09.025

·厄克特,安德鲁和张汉雄(2019)。 比特币是货币的对冲还是避风港? 盘中分析。 国际金融分析评论,第 63 卷,2019 年,第 49-57 页,ISSN 1057-5219,//doi.org/10.1016/j.irfa.2019.02.009。

·Klein, T. & Thu, HP & Walther, T., (2018) Bitcoin is not the New Gold – A comparison of volatility, correlation, and portfolio performance, International Review of Financial Analysis, Volume 59, 2018, Pages 105- 116, ISSN 1057-5219, //doi.org/10.1016/j.irfa.2018.07.010

·Thiesa, Sven 和 Molnár, Peter (2018)。 比特币收益的贝叶斯变点分析。 金融研究快报。 第 27 卷,第 223-227 页。