主页 > imtoken授权管理系统 > 数字货币的好处还在继续,谁受益最多?

数字货币的好处还在继续,谁受益最多?

本文将继续讨论:

1、数字货币的相关投资机会在哪里?

2、数字人民币的投资价值是多少?您是否面临市场推广的困难?

此外,数字人民币的使用可以优化跨境支付,加速人民币国际化。传统跨境支付成本高、效率低,代理行模式下的跨境支付往往需要几天时间。数字人民币跨境支付时,借助区块链和分布式账本技术,可以将跨境支付的多环节审核流程简化为链上同步进行,多节点确认、记录、同步同时提供资金流向信息,简化认证。该流程提高了效率并降低了手续费。

在便利跨境结算的基础上,随着经验的提升,人民币的国际化进程也有望得到支持。

由于数字人民币基于区块链技术,可以配备智能合约。在支付过程中,可以约定一些支付或变现或解冻的条件,从而控制支付过程的安全性。因此,一些公共管理和企业运营方面的创新可以通过智能合约来完成。

长租公寓雷雨天气损害租户利益是过去长期存在的问题。款项到长租公寓经营者账户后解除监管。

深圳农业银行和华为尝试通过数字人民币云端智能合约制定监管规则,绑定资金。智能引擎会在交租日自动释放月租,租期到期后自动将数字人民币押金退还给承租人。这样,数字人民币将通过智能合约在社会管理、企业运营等层面提高管理效率。

总之,既然关系到货币主权、人民币国际化,可以多方面提高效率,数字人民币可以算是国家战略,甚至有一种说法,数字人民币关系到国运。有点夸张,但可以肯定的是,数字人民币在未来支付中的占比提升是必然趋势。

与二碳战略一样,数字人民币的普及也是由国家意志推动的。基于此,未来数字人民币规模增长的确定性非常高。

与数字人民币相关的投资机会在哪里?

数字人民币是对传统事物进行数字化替代的过程。机会主要来自两个方面。一是数字化过程中IT软硬件投入带来的机遇,二是流通现金的数字化。支付、银行等领域格局变化带来的投资机会。前者会在短期内上市,而后者则需要长期观察和市场验证。

银行 IT 硬件和软件制造商直接受益

目前,最直接的受益者是银行IT软硬件厂商。这类厂商充当银行的卖水者,为银行提供信贷业务系统、存款业务系统、现金管理业务系统等支持业务发展的IT系统。

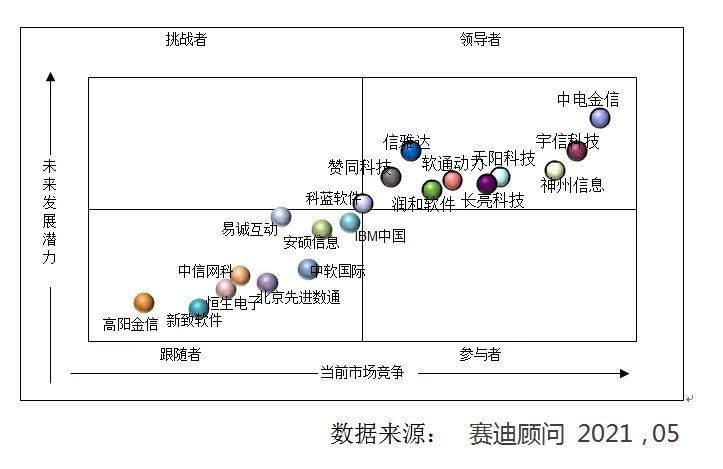

目前行业规模在400亿左右,主要厂商包括中电金鑫(CLP Evans)以及宇鑫科技、中信科技、长亮科技等上市公司。

由于行业结构集中度不高、银行IT系统交付量大等因素,公募等机构对银行IT厂商的配置并不高,但因为数字人民币,关注此类机构的机构数量急剧增加。 1月14日,仅裕信科技就接受了104家投资机构的调查,主要原因是数字人民币对银行IT厂商来说是最直接、最明显的受益。

具体来说,数字货币从发行到交易有四个环节:

● 首先是发行环节,央行负责;

● 二是数字人民币业务,包括大型国有银行等9家试点运营机构;

● 三是合作经营机构,包括未进入试点的中小商业银行和非银行支付机构;

●第四是消费环节。

数字人民币上线后,需要在第二、三、四环节进行系统建设和升级。银行需要建立数字人民币系统来承载数字人民币相关业务。比如数字人民币的赎回和赎回,这个过程涉及到银行系统和中国人民银行的开放。同时,现在很多银行也提供手机银行功能来操作钱包,这些都需要建设银行系统。

根据宇信科技在业绩展望电话会议上的观点,在第二届会议上,几家主要银行作为数字人民币运营机构,其IT需求主要包括前台(数字人民币App)、中台(数字人民币人民币App)、前端系统、用户中心、服务中心、管理中心)、后台(记账结算)等

在第三个环节,中小银行有支付端(如个人卡绑定、兑付、兑付)、场景端(个人、企业)、支付结算等IT建设需求。

第四个环节,主要是对接场景侧的银行生态伙伴,支持数字人民币的使用。

除了数字人民币系统提供的基本业务功能外,还需要对个人网银、企业网银、ATM、柜台等部分系统进行改造。为了匹配数字人民币相关的流通和使用场景,银行的IT系统将进行多次改造。随着人民银行试点工作的不断推进和场景的不断丰富,银行将更加重视系统的建设,市场有望保持持续增长。

神州信息相关人士也表示,一方面,银行需要建立数字人民币系统来承载数字人民币相关业务。比如数字人民币的赎回和赎回,这个过程涉及到银行系统和中国人民银行的开通。

同时,现在很多银行也提供手机银行功能来操作钱包,这些都需要建设银行系统。此外,个人网银、企业网银、ATM、柜台等部分系统也需要改造。

为了匹配数字人民币相关的流通和使用场景,银行的IT系统将进行多次改造。随着人民银行试点工作的不断推进和场景的不断丰富,银行将更加重视系统的建设,市场有望保持持续增长。

收购方的好处可能并不明显

除了银行IT厂商,市场更关注收购方的利益。

本轮数字人民币板块市场由北京国资委旗下以百货为主营业务的翠微股份领投,因为其子公司海科融通拥有第三方支付牌照,并拥有在线下数字人民币收据领域与多家银行达成合作,受到了资金的高度关注。年初后股价翻倍涨停。

翠微股份股价大幅上涨

可能有更多炒作因素,因为它们都在收购,而且规模更大,拉卡拉自年初以来基本没有上涨太多。总的来说,收购数字人民币可能不是一个大机会,市场可能选错了龙头股。数字人民币收单机构与传统银行卡收单机构是一个零和市场,收单机构所能获得的增量是有限的。

对硬件设备有相应的需求

此外,受资金追捧的公司也是做数字人民币硬钱包的公司。作为一种硬件,在网络不好的时候,可以保证支付的顺畅。这个市场有机会,问题是市场有多大或多小。据业内人士介绍,一般来说,支付方式会以软钱包为主,硬钱包为辅,还会有卡片、钥匙扣、手链等多种形式.,提供支付便利。

在这一轮行情中,涨幅更大的德盛科技和恒宝都多了硬钱包的概念。

德盛科技是一张社保卡。第三代社保卡可以作为银行卡使用,也可以支持数字人民币的使用。作为一家提供IC卡的公司,恒宝还可以将卡作为一种硬钱包。硬钱包意味着数字人民币不仅仅用在手机上。当网络不好,或者中老年群体可以使用硬钱包支付,比如支持数字人民币的各种实体卡。

数字人民币推出后,市场预期银行卡将升级,银行将增加对恒宝存量卡产品的购买。这些预期推高了德胜科技、恒宝等个股。当然,这种预期还没有体现在基本面。

德盛科技股价走势

恒宝股价走势

p>

所涉及的硬件除了硬件包外,还包括商户端硬件和设备的移动POS,包括这些相关设备的更新,比如智能终端设备等,可能会涉及到升级未来的软件和硬件。

长期来看:投资机会主要体现在数字人民币带来的金融层面的市场变化。比如,可能有零售业务优秀的银行,可以在用户量上缩小与互联网巨头的差距;由于数字人民币带来的数字化的深入推进,中小企业融资、供应链金融、交易银行等业务都得到了数据的支持,从而帮助银行做生意。

但我们现在无法预测,即使有变化,也需要很长时间才会出现。

目前不宜高估数字人民币的投资机会

总的来说,数字人民币规模增长的确定性是毋庸置疑的。但需要注意的是怎么投资数字货币,它带来的市场机会面临着几个主要问题。

首先,爆发力不足,金融业务审慎,促销不会大步向前。因此,行业爆发力与新能源不相上下,规模增长也不会那么快。

业内人士表示,数字人民币的实施和推广存在几个难点:

首先,生态建设涉及大量的基础设施变革。比如地铁场景需要支持硬件钱包,这就涉及到地铁闸机的升级改造。因此,生态建设是一个渐进的过程;

其次,数字人民币的使用体验需要培养用户习惯,让用户在使用过程中感受到数字人民币的价值;

最后,还需要注意用户隐私和安全保护的问题。

其次,规模不应被高估。机会更多来自于 IT 投资。

重要的是要知道,数字人民币的IT需求只是许多银行IT系统的一类,而大型国有银行大约有500个IT系统,中型区域性银行大约有200到300个IT系统系统。 ,在小型城市商业银行中也有一百几十个系统。整个银行IT软件系统的规模只有400亿左右。 IT对数字人民币的需求并不大。

另外,产业链短,不像新能源多层次。

最后,机会主要集中在银行IT领域。该领域长期存在的问题是份额不够集中,产品定制化程度高。数字人民币会带来一定的市场增量,但以上两个问题仍然没有解决办法。

银行IT领域的上市公司有十几家,龙头公司市值在10-200亿元之间,公募资金对该板块的配置也很低。

究其原因,一方面是产业结构非常分散,CEC金鑫、宇鑫科技、中信科技、天洋科技、长亮科技等前五名厂商占据整体市场26.@ >8%的份额,前十名厂商的收入占整体市场的40.8%。即便是龙头企业的成长也只能在市场上赚到增量钱,而股权集中带来的好处也不容易赚到,会影响营收的高增长。

另一方面怎么投资数字货币,行业产品交付仍需定制化,产品难以标准化,SaaS更是不切实际,无法有效降低边际成本,影响利润增长。

p>

数字人民币对银行IT公司来说当然是一个机会,但对缓解上述两个问题并没有多大作用。因此,银行IT部门的投资价值很难改变。

相关文章

Bian Faji, vice chairman of the Hebei Provincial Committee of the Chinese People's Political Consultative Conference, was elected chairman of the Provincial Federation of Literary and Art Circles

Bian Faji, vice chairman of the Hebei Provincial Committee of the Chinese People's Political Consultative Conference, was elected chairman of the Provincial Federation of Literary and Art Circles 币圈老鲁:比特币反弹是做空机会,以太坊在3950美元以下看起来很弱

币圈老鲁:比特币反弹是做空机会,以太坊在3950美元以下看起来很弱 创造莱特币主要是为了好玩,中本聪可能已经去世,莱特币的创始人很了不起

创造莱特币主要是为了好玩,中本聪可能已经去世,莱特币的创始人很了不起.png) 我想以代理的身份加入传奇游戏,但我害怕被骗。毕竟,我不明白。你有专家吗?

我想以代理的身份加入传奇游戏,但我害怕被骗。毕竟,我不明白。你有专家吗?持有大量比特币的金融机构和公司的细分

每日回顾:美联储加息预期加速,美股三大股指暴跌

每日回顾:美联储加息预期加速,美股三大股指暴跌新闻一览 | 山西榆次发现2例河北输入无症状感染者; 最新的!

比特币一年上涨10倍,2020年创造历史

比特币一年上涨10倍,2020年创造历史